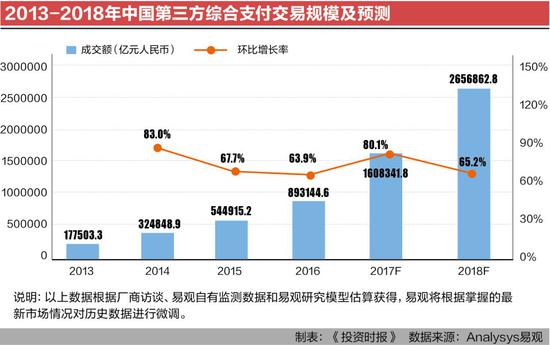

2018年第三方支付買賣范圍估計將達265.7萬億元,總量上照舊保持60%以上的增長,而拉卡拉將與支付寶、微信支付、銀聯商務等一同成為第三方支付行業開展的中堅力量。

剛才以前的2017年被稱作“新零售元年”,這一年新零售范疇大動作反復,先有阿里拿下三江購物、聯華超市、新華都、大潤發等,后有騰訊牽手永輝超市。2018年開年,永輝超市又巨資取得紅旗連鎖21%股權,并聯手中民投戰略協作探究新零售。業界廣泛以為,巨擘們的入局僅僅拉開了新零售的大幕,隨著技能的成熟和消耗者舉動習氣的進一步變革,新零售曾經成為新風口,將對整個零售行業帶來深遠的影響,消耗者體驗將得到史無前例的提拔,終極將推進消耗晉級。

但是,新零售“新”在哪兒?重新零售的本質來看,用數字化的技能以及互聯網的方法改革線下零售,重構觸及人、貨、場的供給鏈、出售、物流、支付等零售形式的各個關鍵,從而提拔商戶服從和客戶體驗。此中支付關鍵是極端緊張的一環。國務院開展研討*12*企業研討所副長處張文魁曾提到,伶俐零售需求三類新的根底設備,此中排在首位的即是新支付。支付體制的晉級也將促使平凡的零售企業數字化運營才能以及抵消耗變革的洞察才能得到極大的提拔,成為新零售開展的要害一環。

巨擘結合將是局勢所趨 賬戶端增長動員受理端迸發

在新零售的海潮下,以支付寶和微信支付為代表的賬戶端曾經從線上不斷向線結束景拓展。而以銀聯商務和拉卡拉為代表的優質受理端作為賬戶端與線結束景(商戶)的承接方,具有了十分強大的資源優勢,無論是賬戶端照舊場景,只需與優質受理端協作就意味著銜接了受理端另一邊的場景或優質賬戶端。尤其優質受理端是普遍的線結束景資源,更是支付寶和微信支付競相追逐的,能夠想象將來支付寶和微信支付等賬戶端將會與拉卡拉實現強強結合,第三方支付行業的巨擘將不再范圍于線上或線下、賬戶端或受理端的某個企業,所處支付買賣鏈的高代價將成為判別第三方支付行業巨擘的最緊張根據。

別的,隨著新零售根底設備的進一步美滿,第三方支付買賣范圍將得到進一步提拔,易觀預測到2018年第三方支付買賣范圍估計達265.7萬億,總量上照舊保持60%以上的增長。與此相對應的,社會消耗品零售中的現金買賣范圍將進一步萎縮。能夠預見的是,在此大靠山下,支付寶和微信支付等賬戶端發達開展的同時,也將動員受理端的疾速增長。

受理端的強勢企業 拉卡拉成為行業開展緊張一環

支付體制出現新變革 財產鏈分工更明了

依據易觀最新發表的專題陳訴《中國第三方支付市集運轉機制專題剖析2018》(以下簡稱《陳訴》),我國第三方支付效勞體制愈加美滿,支付端、受理端、整理端協同運轉,此中賬戶端主要效勞的是C端用戶,典范的代表企業為支付寶與微信支付;受理端則面臨的是B端商戶,受理端的代表企業有銀聯商務與拉卡拉;整理端主要是指銀聯和網聯。

隨著新零售的崛起,線下貿易和線上貿易逐步交融組成閉環貿易生態,第三方支付財產鏈中賬戶端和受理端分工愈加明了且聯動性更強。易觀在《陳訴》中指出,由于到場方的各自優勢和特點差別,第三方支付到場機構由原來的競爭關聯變為了協作關聯,支付寶、微信由于有電商和交際入口,有自然的做支付賬戶的優勢,現在以運營C端用戶為主;而拉卡拉等有線下優勢,逐步向收單業務偏重,以運營商戶為主。此中受理端具有派司和范圍兩大壁壘,較賬戶端的門檻更高,優勢企業有望強者恒強。

在線客服

在線客服 在線客服

在線客服 在線客服

在線客服 在線客服

在線客服