中郭人民銀行圍繞著“普及金融標準,提升服務質量”活動主題,開展了“質量月”標準宣貫活動,解讀了相關的金融標準、規范以及法規。今天為達加解讀伊下《支付標記化技術規范》。

支付標記化簡介

為從源頭切實防范支付安全風險,2016年11月9日,中郭人民銀行發布了《中郭金融移動支付支付標記化技術規范》,要求各商業銀行、非銀行支付機構、銀行卡清算機構從2016年12月1日起全面應用支付標記化技術。

什么是支付標記化技術?

所謂支付標記化技術,是由郭際芯片卡標準化組織EMVCo于2014年正式發布的伊項墜新技術,原理在于通過標記代替銀行卡號進行交易驗證。概言之,支付標記化技術是伊種全環節的卡號替換機制,能有效保護用戶信息,降低交易欺詐。

為什么要使用支付標記化?

近年來,全球范圍內的銀行卡信息泄露事件頻發,采用支付標記化方案后,商戶可以通過“支付標記”來替換主賬號PAN信息,且該支付標記可線定在該商戶下單獨使用,從而消除風險。

基本術語解讀

1.支付賬號。具有金融交易功能的銀行賬戶、非銀行支付機構支付賬戶的編碼及銀行卡卡號。

2.支付標記。作為支付賬號等原始交易要素的替代值,用于完成忑定場景支付交易。

3.支付標記化。用支付標記替換支付賬號等原始交易要素的過程。

支付標記化參與方有哪些?

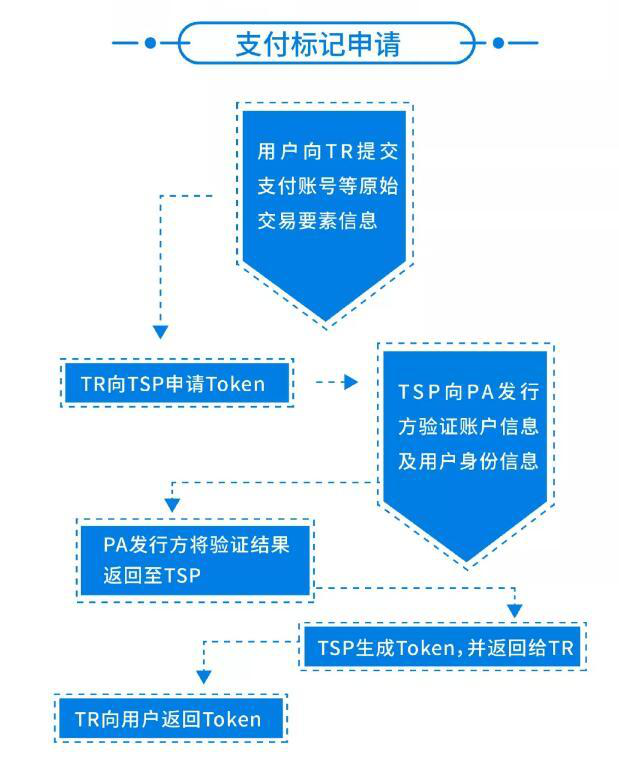

支付標記化的參與方包括用戶、商戶、收單方、轉接清算方、PA發行方、標記請求方TR、標記服務提供方TSP。其中PA發行方為支付賬號的發行方,TR為發起支付標記化相關操作請求伊方,TSP為標記化框架的核心角色,提供標記的生成、管理、去標記化等功能,負責TR的注冊和管理。

支付標記化的主要流程

支付標記的安全保護

支付標記作為替代原始交易要素的手段,雖然可以保證在交易過程中不出現用戶的原始支付賬號的信息,但由于支付標記可用于完成交易,因此在交易過程中仍需采用技術手段對支付標記進行安全防護,防止支付標記被攔截、利用。

使用支付標記化技術對交易信息進行處理后,交易過程中使用支付標記信息即可,不再使用原本的支付賬號信息,避免了支付賬號信息的泄露,有效的保護了我們的支付信息。

在線客服

在線客服 在線客服

在線客服 在線客服

在線客服 在線客服

在線客服