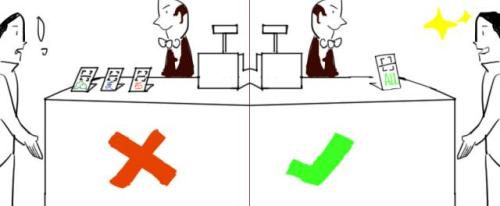

臺卡眾多 使得用戶掃碼不便

在移動支付的大力推動下,深刻地影響著我們每一個人的生活。同時,越來越多的人看到移動支付所蘊含的巨大能量,很多主體開始投身于移動支付行業,從銀行、銀聯,到支付寶、微信,再到京東、百度,都紛紛推出了自己的移動支付產品,也使原本僅有 POS 機的商戶收銀臺又多了一個又一個的二維碼,給商戶和消費者帶來了不少煩惱。通常情況下就是商鋪里擺放了不同品牌的二維碼臺卡,支付寶一張臺卡、微信一張臺卡、銀行支付二維碼...,眾多的二維碼臺卡弄的消費者眼花繚亂,不知道該掃哪個。為了解決商戶到處擺放二維碼,讓消費者不知道該掃哪個的痛點,目前眾多互聯網企業和商業銀行紛紛發力“聚合支付”。

前景廣闊 吸引眾多機構介入

聚合支付就是一個將多種互聯網支付方式整合起來的支付接口,它借助銀行、非銀行支付機構以及轉接清算組織的支付通道,通過自身技術與服務的集成,實現了在商戶的收銀臺將各式各樣的二維碼集中到一起,為商戶提供了統一的平臺和后臺管理系統,只需要一次建設就能夠將多種支付方式統一接入到商戶中來,并且提供了統一的對賬和資金管理,從而給消費者提供了便利的支付體驗。不管是什么支付工具,掃一個碼就好了,也給商戶提供了快捷的收銀管理。所以,聚合支付甫一出現就得到了消費者和商戶的歡迎。

銀行進場 自身優勢多面出力

之前,人民銀行下發《關于開展違規“聚合支付”服務清理整治工作的通知》,對聚合支付服務商進行了一番摸底清查,同時提出聚合支付的定位——“收單外包機構”,禁止無支付牌照的聚合支付公司從事“二清”業務(沒有獲得人民銀行支付業務許可的單位或個人,在持牌支付機構的支持下借用持牌機構的通道從事支付業務和資金清算業務的一種模式)。在人民銀行的此次整頓中一大批從事聚合支付的公司被點名,由于業務管理不規范,觸及資金清算業務紅線是大部分聚合支付類公司的通病。而銀行在做聚合付上可以利用自身的金融業務優勢,從資金管理、網點推廣、用戶數據等方面切入。例如在大型商場中,用戶無需在收銀臺結賬,而是通過智能 POS 等聚合支付工具直接在門店掃碼支付,消費資金自動歸集門店的后臺賬戶系統中,并可以自動進行資金清算,門店和商場無需通過人工進行對賬。針對商場和門店的收入,還可以提供對公理財服務。

注重場景 聚合支付大有可為

聚合支付是一種非常注重場景的支付方式,因為它聚合了多種支付通道,使得一張二維碼可以同時支持支付寶、微信等支付。它不再像第三方支付那樣,只是完成單一的支付功能。聚合支付更多的是和行業結合起來,推出切實可行的行業解決方案,使得聚合支付在具體的支付場景下可以完成更多的附加功能。

為什么說聚合支付大有可為呢?主要從幾個角度來分析,商戶角度:聚合支付解決了多臺卡的問題;具體的行業解決方案,幫助商家做生意。消費者角度:多碼合一,使用方便;可以參與更多的優惠活動。支付代理商角度:聚合支付的盈利模式很清晰,而且盈利多樣,尤其在三四線城市機會非常多,幫助其移動支付加盟。

注重場景 聚合支付大有可為

聚合支付是一種非常注重場景的支付方式,因為它聚合了多種支付通道,使得一張二維碼可以同時支持支付寶、微信等支付。它不再像第三方支付那樣,只是完成單一的支付功能。聚合支付更多的是和行業結合起來,推出切實可行的行業解決方案,使得聚合支付在具體的支付場景下可以完成更多的附加功能。

為什么說聚合支付大有可為呢?主要從幾個角度來分析,商戶角度:聚合支付解決了多臺卡的問題;具體的行業解決方案,幫助商家做生意。消費者角度:多碼合一,使用方便;可以參與更多的優惠活動。支付代理商角度:聚合支付的盈利模式很清晰,而且盈利多樣,尤其在三四線城市機會非常多,幫助其移動支付加盟。

在線客服

在線客服 在線客服

在線客服 在線客服

在線客服 在線客服

在線客服