最近兩年移動支付在中國搞得風聲水起,移動支付僅僅在中國發展兩年,一年通過手機進行支付總額就達到了5萬多億美元,美國目前一年通過用手機支付總額1120億美元,是美國的50倍還多,當然中國移動支付能夠領先于全球,支付寶和微信是功不可沒。而移動支付在中國不斷的發展,改變了我們的生活習慣,讓我們的支付更簡單、方便,人們出門無論忘帶什么都不會忘帶手機,而移動支付正好迎合中國的消費者,出門一部手機就能解決吃、喝、玩、住、行。

但是,這種勢不可擋、洶涌襲來的“大變革”無論是于銀行還是任何一種傳統的商業模式而言,多多少少都有些可怕。從之前的調查數據來看,2017年7月,余額寶規模突破1.43萬億元人民幣,這個數字超過了招商銀行2016年全年零售客戶存款總額為1.21萬億元人民幣(含活期和定期),強烈的數字對比,足以讓傳統的商業模式不淡定。

在傳統商業模式下的實體家們看來,雖然,支付寶、微信支付等第三方移動支付產品確實提升了商業層面上的效率,但是值得深究的地方是,我們如何將保障此類產品涉及到的用戶財產安全、資金風險等問題。

針對此類問題,2017年12月份時,央行在《非銀行支付機構網絡支付業務管理辦法》中,就已經開始對支付寶、微信支付、QQ錢包等非銀行支付機構進行“限額消費”和實名制推行。如今,2018年央行再出條碼支付業務限額新規定,而且新規定還還涉及到今年馬云搞得風風火火的紅包活動,也是讓眾多消費者措手不及~

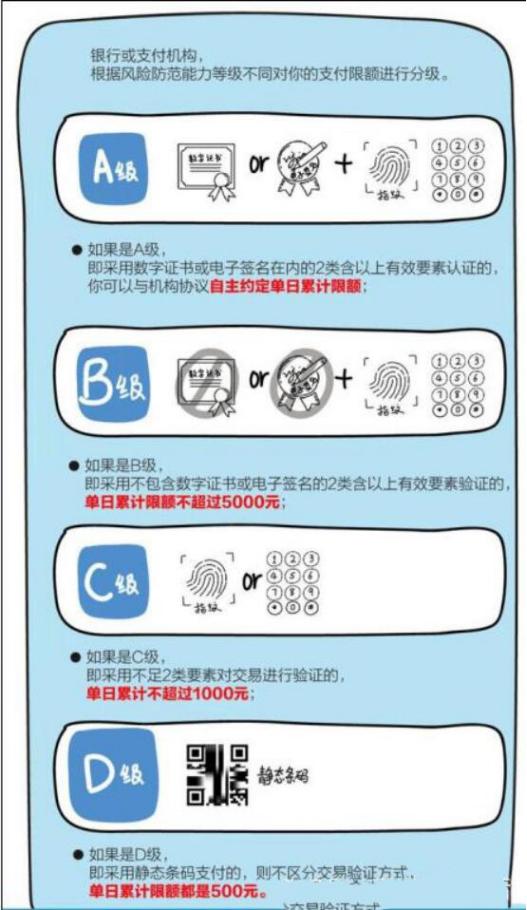

我們知道,央行推行的《非銀行支付機構網絡支付業務管理辦法》中,從今年4月份起,將全面推行根據風險防范能力等級而設定的支付限額規定。其中,從上面圖片中看到,風險防范等級為D級的,采用靜態條碼支付,不區分交易驗證方式,即同一用戶單個銀行賬戶或支付賬戶單日累計交易金額不超過500元,倘若超出500元,可讓商家掃手機的動態付款碼。

但是,最近關于支付寶微信支付,另有新規定提及到不能采取燒錢、補貼等競爭手段來追求短期的市場份額。聯想到近段時間,馬云的20億紅包玩的可謂是紅紅火火,全民都紛紛加入到搶紅包領獎勵金的大軍中,紅包的風靡全國,更是讓之前和支付寶支付勢均力敵的微信支付甘拜下風,現在的趨勢早已是支付寶的風頭更盛,此項新規的出現,無疑是給支付寶的億萬紅包澆了盆冷水。而該項“不能采取燒錢、補貼等競爭手段來追求短期市場份額”的新規定,是否意味著,2018年4月份也就是三個月后,將再難見到支付寶和微信的紅包及補貼活動了呢?

在線客服

在線客服 在線客服

在線客服 在線客服

在線客服 在線客服

在線客服