2017年8月,央行支付結(jié)算司印發(fā)《中國人民銀行支付結(jié)算司關(guān)于將非銀行支付機構(gòu)網(wǎng)絡(luò)支付業(yè)務(wù)由直連模式遷移至網(wǎng)聯(lián)平臺處理的通知》。

通知表示,自2018年6月30日起,支付機構(gòu)受理的涉及銀行賬戶的網(wǎng)絡(luò)支付業(yè)務(wù)全部通過網(wǎng)聯(lián)平臺處理。

“斷直連”大限已至, 但江湖卻并不平靜。

據(jù)最新消息,“斷直連”已經(jīng)明確延期了,但具體時間暫時還是一個模糊的概念,大約是8月底。

目前‘斷直連’面臨的主要問題除了技術(shù)原因外,其實質(zhì)是利益問題,主要是利益各方的合作問題還在談判當中,單純就技術(shù)層面而言,所有對接都已完成,留給市場的時間也很充足。

目前,業(yè)內(nèi)大部分的第三方支付機構(gòu)基本已接入網(wǎng)聯(lián)或者銀聯(lián)系統(tǒng),有些機構(gòu)是兩家清算機構(gòu)都接入了。

據(jù)網(wǎng)聯(lián)日前發(fā)布的文件顯示,截至目前,已有462家銀行、115家支付機構(gòu)全面接入。微信、支付寶也已提前宣布,全面完成系統(tǒng)對接。

與此同時,作為打擊監(jiān)管套利的一體兩面,與“斷直連”如影隨行的還有備付金存管。

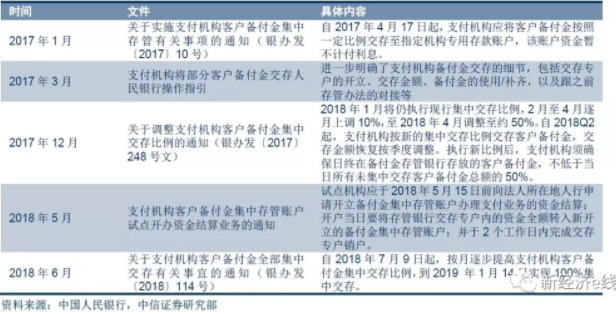

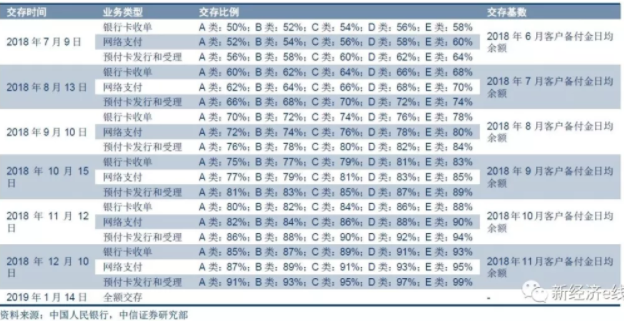

6月29日,央行官網(wǎng)發(fā)布《中國人民銀行辦公廳關(guān)于支付機構(gòu)客戶備付金全部集中交存有關(guān)事宜的通知》(銀辦發(fā)〔2018〕114號)(“114號文”)并明確自年7月9日起,按月逐步提高支付機構(gòu)客戶備付金集中交存比例,到2019 年1月14日實現(xiàn)100%集中交存。

具體到7月9日當天,按業(yè)務(wù)類型區(qū)分交存比例的話,銀行卡收單:A類:50%;B類:52%;C類:54%;D類:56%;E類:58%;網(wǎng)絡(luò)支付:A類:52%;B類:54%;C類:56%;D類:58%;E類:60%;預(yù)付卡發(fā)行和受理:A類:56%;B類:58%;C類:60%;D類:62%;E類:64%。其交存基數(shù)均為2018年6月客戶備付金日均余額。

根據(jù)央行公布的2018年第一季度支付體系運行總體情況,網(wǎng)聯(lián)平臺試運行正常。網(wǎng)聯(lián)一季度處理業(yè)務(wù)57.75 億筆,金額為 2.02 萬億元。日均處理業(yè)務(wù) 6416.86 萬筆,金額 224.68 億元。

銀聯(lián)“染指”百萬億級生意

接入網(wǎng)聯(lián)的進度主要取決于銀行和網(wǎng)聯(lián),但目前看,銀行和網(wǎng)聯(lián)對接的動力并不大,而且以網(wǎng)聯(lián)現(xiàn)在的技術(shù)實力,還不足以吃下全部支付結(jié)算的業(yè)務(wù)量。

作為世界第一大移動支付市場。無論是用戶規(guī)模、交易規(guī)模、還是交易場景的豐富程度以及滲透率方面,中國市場都遙遙領(lǐng)先于發(fā)達國家。

從2013年我國移動支付開始爆發(fā),規(guī)模增長迅猛,2015年首次超越PC支付,一躍成為第三方支付的中流砥柱。

去年,PC支付29萬億,移動支付則飆升至117萬億元。微信支付近幾年迅速崛起,與支付寶形成雙寡頭的競爭格局;支付寶+微信支付的市場份額持續(xù)達到94%,線上留給其他玩家的空間微乎其微。

對于“斷直連”延期一說,連連支付CEO潘國棟表示,“我們沒有收到正式的通知。公司已經(jīng)在6月底完成了25家直連銀行與網(wǎng)聯(lián)的對接,在規(guī)定時間完成了監(jiān)管的要求。”

同樣,中金支付有關(guān)人士回應(yīng),“我們目前還沒有接到延期的正式通知,公司已經(jīng)完成了網(wǎng)聯(lián)的接入工作。目前,公司已經(jīng)按照監(jiān)管的要求推進相關(guān)工作,能夠保證業(yè)務(wù)存續(xù)和正常的交易不受影響。”

此前于5月11日,網(wǎng)聯(lián)在官網(wǎng)發(fā)布補充公告稱,“關(guān)于公司與支付寶在條碼支付轉(zhuǎn)接清算業(yè)務(wù)上的合作,雙方仍就個別細節(jié)保持密切溝通,協(xié)商一致后將及時通知各合作伙伴。”

對此,螞蟻金服對新經(jīng)濟e線表示,“支付寶一直在積極有序地推進接入網(wǎng)聯(lián)的工作。接入網(wǎng)聯(lián)后,對用戶使用支付寶的體驗沒有影響。”

另據(jù)央行公布的2018年第一季度支付體系運行總體情況數(shù)據(jù)顯示,截至今年一季度,網(wǎng)聯(lián)平臺處理業(yè)務(wù)57.75億筆,金額2.02萬億元,日均處理業(yè)務(wù)6416.86萬筆,金額224.68億元。

我們注意到,覬覦百萬億級移動支付“蛋糕”的玩家顯然不止于網(wǎng)聯(lián)。早在今年2月,銀聯(lián)也宣布推出新一代無卡轉(zhuǎn)接清算平臺對標網(wǎng)聯(lián),隨后該平臺也成為央行默認的“斷直連”清算轉(zhuǎn)接平臺之一。

同月,銀聯(lián)亦在自己的官網(wǎng)稱,已與包括17家全國性重點商業(yè)銀行、180余家區(qū)域銀行在內(nèi)的主要商業(yè)銀行完成聯(lián)網(wǎng);與包括十余家主要支付機構(gòu)在內(nèi)的上百家成員機構(gòu)達成合作共識,其中70余家機構(gòu)已經(jīng)完成平臺對接或正在開展對接工作。

網(wǎng)聯(lián)暫時還比較弱小,包括各種機制建設(shè)、經(jīng)驗、團隊等多方面都相對欠缺,目前看網(wǎng)聯(lián)雖可支撐行業(yè)正常支付需求,但仍需持續(xù)完善以跟上迅速增長的行業(yè)規(guī)模。

在支付峰值方面,網(wǎng)聯(lián)在平穩(wěn)運行下可支持12萬筆/秒支付峰值,極值處理能力18萬筆/秒。相比之下,支付寶2017年“雙十一”的支付峰值已達25.6萬筆/秒。

需要考慮的是,移動支付行業(yè)仍在快速發(fā)展階段,同樣以支付寶“雙十一”支付峰值為例,2017年的25.6萬筆/秒比2016年的12萬筆/秒提升了123%,這要求網(wǎng)聯(lián)的系統(tǒng)能力要跟上快速增加的行業(yè)規(guī)模。

微信、支付寶付款流程發(fā)生巨變

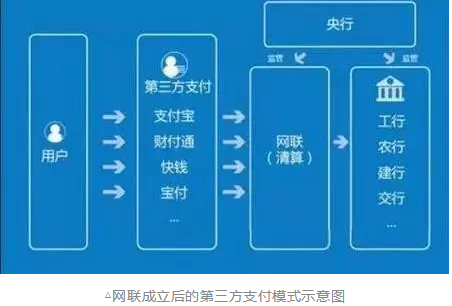

關(guān)于網(wǎng)聯(lián)與微信/支付寶究竟是什么樣的合作模式,可以參考此前銀聯(lián)公布的相關(guān)信息。“斷直連”后,兩大支付巨頭與清算機構(gòu)的合作鏈路將變?yōu)?ldquo;商戶-收單機構(gòu)-銀聯(lián)-A/T-銀聯(lián)/網(wǎng)聯(lián)-發(fā)卡行”,而不再是“商戶-收單機構(gòu)或聚合支付服務(wù)方-A/T-發(fā)卡行”。

現(xiàn)在,付款流程發(fā)生了巨變,支付寶上用銀行卡付款消費后,交易類型變成了:網(wǎng)聯(lián)協(xié)議支付

從今往后,你在淘寶上買一雙300元的鞋,通過支付寶,用綁定的招行卡付款。流程變成了這樣:

1、支付寶收到你付款請求,自動向網(wǎng)聯(lián)發(fā)起協(xié)議支付;

2、網(wǎng)聯(lián)將交易信息保存數(shù)據(jù)庫,再將請求轉(zhuǎn)發(fā)給招行;

3、招行在你的賬戶扣掉300元,告訴網(wǎng)聯(lián)已扣款成功;

4、網(wǎng)聯(lián)再告訴支付寶并傳輸,支付已成功,交易完成。

“斷直連”后,對第三方支付行業(yè)有何影響

事實上,央行推動網(wǎng)聯(lián)成立的意圖非常明顯:利于監(jiān)管。近幾年,第三方支付行業(yè)的快速發(fā)展,給支付和金融市場造成了混亂。而網(wǎng)聯(lián)的成立,通過可信服務(wù)和風(fēng)險偵測,可以防范和處理詐騙、洗錢、釣魚以及違規(guī)等風(fēng)險。

從某種程度上講,網(wǎng)聯(lián)可以減少銀行與眾多第三方支付機構(gòu)直連的繁瑣過程,特別是一些中小型銀行。網(wǎng)聯(lián)可以讓參與支付的各方,權(quán)責(zé)逐漸變得更加明確、清晰和獨立。

1、解決備付金集中管理難題

網(wǎng)絡(luò)支付清算平臺網(wǎng)聯(lián)的建立,目的是切斷第三方支付機構(gòu)直連銀行的清算模式,解決困擾已久的備付金集中管理難題。

2、利于央行監(jiān)管

第三方支付機構(gòu)的每筆轉(zhuǎn)賬交易,都將被央行看清楚。而在此之前,由于交易是“直連模式”,央行看不到第三方支付的“完整的資金轉(zhuǎn)移鏈條”,不利于監(jiān)控洗錢、行賄、偷漏稅等行為。

3、央行能獲得更多的金融大數(shù)據(jù)

央行設(shè)立了一個“網(wǎng)聯(lián)”,等于在支付寶和用戶間放了一個數(shù)據(jù)引流器,所有的支付清算數(shù)據(jù),最終都通過網(wǎng)聯(lián)匯總到央行這來了。

4、為消費者帶來利好

專家表示,線上清算費率或仍有下降空間,線上線下費率可能趨于統(tǒng)一。隨之也將傳導(dǎo)給消費者,降低使用成本,同時中小機構(gòu)也能夠有更多針對客戶的創(chuàng)新,提供更優(yōu)質(zhì)便捷的服務(wù)。

備付金全額交存大限劃定

“斷直連”僅是監(jiān)管近期推出的系列方針之一,與備付金集中存管、條碼支付業(yè)務(wù)規(guī)范等政策一同,旨在規(guī)范野蠻生長的第三方支付行業(yè),增加對監(jiān)管的透明度,提升行業(yè)整體安全性。

過去,對于第三方支付機構(gòu)的交易監(jiān)管并不透明,存在部分支付機構(gòu)洗錢、詐騙等風(fēng)險,通過網(wǎng)聯(lián)之后,每一筆銀行卡交易的支付均被監(jiān)管記錄在案,極大增加了對支付行業(yè)的監(jiān)管透明度。

隨著一系列監(jiān)管政策的頒布,對于支付賬戶開立門檻及使用權(quán)限、備付金的管理、清算業(yè)務(wù)等均做了規(guī)范。

其中,“114號文”首次對支付機構(gòu)全額交存?zhèn)涓督鹛岢隽嗣鞔_時間表,劃定了交存大限。同時,“114號文”將交存基數(shù)自按季調(diào)整至按月,進一步提高實際的交存比。但跨境人民幣備付金賬戶、基金銷售專用賬戶、外匯備付金賬戶余額暫不計入交存基數(shù)。

“114號文”要求,支付機構(gòu)應(yīng)根據(jù)與銀聯(lián)或網(wǎng)聯(lián)業(yè)務(wù)對接情況,在2019年1月14日前在法人所在地人民銀行分支機構(gòu)開立“備付金集中存管賬戶”,并于開戶2個工作日內(nèi)將原委托備付金存管銀行開立的“備付金交存專戶”銷戶。且集中存管賬戶的資金劃轉(zhuǎn)應(yīng)當通過銀聯(lián)與網(wǎng)聯(lián)辦理。

此項措施生效后,支付機構(gòu)與銀行間的利益往來徹底斷開,有利于完整資金轉(zhuǎn)移鏈條的監(jiān)管。

不過,對支付機構(gòu)而言,由于清算成本剛性化,備付金利差模式終結(jié)已成定局。

隨著全額上交期限劃定,備付金作為存款的價值終結(jié),第三方支付機構(gòu)將其作為銀行快捷支付合作及資源置換的籌碼的吸引力也在不斷削弱。

銀行為配合第三方支付機構(gòu)進行系統(tǒng)擴容改造的成本將逐步轉(zhuǎn)還至支付機構(gòu)自身,同時通道費率也存在上升壓力,客觀上也抬升了業(yè)務(wù)成本,同時,由于央行明確規(guī)定交存?zhèn)涓督鸩挥嬂ⅲ?013年起的備付金利差盈利模式將終結(jié),支付機構(gòu)將失去重要的利潤來源。

“斷直連”之后,支付機構(gòu)的成本肯定是要上升的。這就涉及到下一步是否要提高費率的問題。

從用戶層面來講,支付公司成本上升后,要么降低支付公司自身的利潤率;要么為了保持利潤率不變,提高支付結(jié)算費率。前不久,微信信用卡還款調(diào)整費率一事就是一個典型的案例。調(diào)整之前,一些五星客戶還可以免費,但是,調(diào)整之后全部優(yōu)惠都取消了。基本上封死了所有提現(xiàn)的出口。這就是涉及到支付公司的費率問題。

隨著“斷直連”政策的落實,未來支付行業(yè)或?qū)⑿纬扇笫袌觯谝粋€是“C”端用戶支付市場;其次“B”端企業(yè)級支付服務(wù)市場;第三個是跨境支付市場,這三個市場都是擁有足夠廣闊的發(fā)展空間,也將決定著在“斷直連”之后支付行業(yè)的整體走向。尤其“B”端企業(yè)級支付市場和跨境支付市場屬于新生的藍海市場,潛力無比巨大。

另據(jù)央行資產(chǎn)負債表新增項非銀行金融機構(gòu)存款測算,截至2018Q1,備付金交存規(guī)模超5000億元。按照40%和54%的比例測算,備付金合計規(guī)模上限為2500億元,下限為250億元。

支付本身屬于低毛利業(yè)務(wù),備付金通常以協(xié)議存款模式議價,年化利率約4%,整個行業(yè)看,備付金利息收入占凈利潤比重約為80%。根據(jù)匯付天下招股說明書披露,2015/2016/2017年公司利息收入分別為26.1、38.3/61.6百萬元,除2015年虧損外,2016/2017年凈利潤占比分別為32%/46%。

據(jù)專業(yè)人士預(yù)計,利差模式的終結(jié),增值業(yè)務(wù)薄弱,單純依賴利息收入的中小支付機構(gòu)將最受沖擊。收入驟減,成本抬高,還需應(yīng)對巨頭對細分垂直領(lǐng)域的不斷侵蝕,大量尾部機構(gòu)將直接出局。

支付雙“寡頭”線下火拼

從表面看來,“斷直連”和備付金全額交存的預(yù)期,支付寶和財付通支付首當其沖。

螞蟻金服去年第四季度稅前利潤環(huán)比大幅度下降,在一定程度上受到了監(jiān)管政策的影響;微信支付在對接新業(yè)務(wù)方面異常謹慎,也是為了回避監(jiān)管風(fēng)險。

不過,上升到戰(zhàn)略層面,支付業(yè)務(wù)的意義搶奪吸引流量和資金,為消費、金融、征信等高附加值業(yè)務(wù)搶奪入口。因此,包括螞蟻金服和騰訊在內(nèi)的互聯(lián)網(wǎng)巨頭并不關(guān)心支付本身的盈利能力,而是更關(guān)心能否將支付用戶轉(zhuǎn)化為高利潤金融業(yè)務(wù)的用戶。

現(xiàn)階段,移動支付的已經(jīng)全面滲透到線下場景。2017年,線上場景的移動支付滲透率已經(jīng)達到85%左右,基本處于飽和狀態(tài);而線下市場相對空白。不可避免的是,近年來,支付寶和財付通支付雙“寡頭”之間的駁火已蔓延至線下。

據(jù)證券機構(gòu)測算,支付寶和財付通交易規(guī)模份額合計占比超90%計算,二者沉淀資金應(yīng)當在萬億左右。其中,支付寶由于資金賬戶屬性更加明顯,預(yù)計超過五成。

如果2018第一季兩者備付金合計規(guī)模一萬億測算,若不需交存,單季利息收入在75-100億元。分別按12%/42%/100%交存比例測算,對當季支付業(yè)務(wù)收入的影響上限為2%/8%/20%。

相比之下,單純就沖擊成本來看,“斷直連”對于支付雙“寡頭”的影響則要小得多。

因此,對于支付寶、微信支付雙“寡頭”來說,鑒于直連模式下已與幾乎所有主流銀行都有合作,可以認為其可保持原支付成本不受影響。

而且,在移動支付市場,支付寶和微信支付擁有非常廣泛的用戶和商戶基礎(chǔ)。中國龐大的人口基數(shù),使得移動支付應(yīng)用可以輕松積累上億的用戶規(guī)模。

而其他玩家一般只在一個狹窄的細分市場具備優(yōu)勢,例如京東金融的主要場景是京東的電商體系,天翼支付的主要場景是中國電信的運營商付費體系,等等。

統(tǒng)計數(shù)據(jù)表明,去年,我國零售行業(yè)的移動支付滲透率達到25%,而美國僅7%。造成這樣巨大差距的原因,除了用戶使用習(xí)慣不同、信用卡體系的效率不同之外,還有零售商戶的發(fā)展水平。

國內(nèi)存在龐大的長尾商戶、個體商戶,它們POS機、沒有與銀行合作的能力,移動支付對它們而言是及時雨。而美國,此類商戶數(shù)量極少,主流商戶則沒有充足的動力向移動支付靠攏。

中國移動支付是一個變現(xiàn)能力很強的行業(yè)。整個支付行業(yè)的收入水平正在隨著移動支付交易規(guī)模的增長而增長。

不考慮備付金利息的話,支付機構(gòu)的收入來源主要有商戶端收費和用戶端收費。其中,商戶端收費,即商戶需要向支付機構(gòu)繳納一定的支付服務(wù)費,行業(yè)標準費率是0.6%,但對交易規(guī)模大的頭部商戶,一般可享受費率優(yōu)惠。隨支付機構(gòu)不斷拓展場景和商戶,這部分收入在迅速增長。

而支付機構(gòu)成本在于,隨著交易規(guī)模的增長其支付給銀行的交易成本也同步增長,同時移動支付機構(gòu)的高補貼加重了自身盈利壓力。

其中,銀行成本是指用戶通過綁定在支付賬戶里的銀行卡進行支付時,支付機構(gòu)需要向?qū)?yīng)銀行支付的服務(wù)費用。這部分是可變成本,隨交易規(guī)模增加而增加。未來,隨著清算業(yè)務(wù)切換至網(wǎng)聯(lián)或銀聯(lián),不再由支付機構(gòu)自行操作,這部分成本模式將面臨調(diào)整。

在運營推廣費用中,現(xiàn)金補貼往往是轉(zhuǎn)化新用戶、刺激交易規(guī)模的不二手段,也是各大支付機構(gòu)在面臨競爭時的首選。

隨著支付機構(gòu)對線下等新場景的不斷開拓,需要有不斷進行的補貼推廣來提升支付滲透率,而這也對支付機構(gòu)造成了較大的盈利壓力。

更重要的是,線下市場的交易規(guī)模龐大,是線上市場的4倍左右,其滲透率從2016年的個位數(shù)提升至2017年的15%左右,還有很大的提升空間。因此,線下市場將成為未來支付市場規(guī)模增量的主要來源,也將成為支付寶、微信支付等雙“寡頭”的必爭之地。

在線客服

在線客服 在線客服

在線客服 在線客服

在線客服 在線客服

在線客服