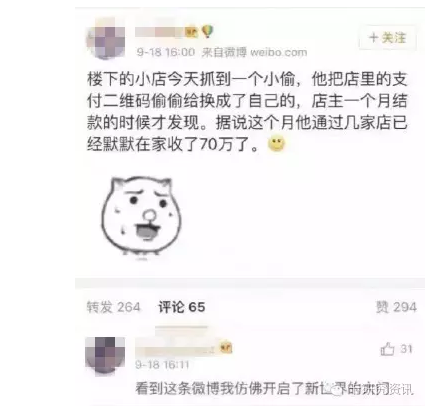

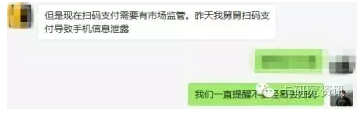

可能很多人在轉(zhuǎn)這條消息的時(shí)候,都是帶有一種“調(diào)侃”的心思,但是恰好前幾天有一位小兄弟在微信中也提及了家人在掃碼支付時(shí)遭到信息泄露之事,與這則消息遙相呼應(yīng)。

如今,不管是商場(chǎng)超市還是街邊小店,掃碼支付已經(jīng)成為比較廣泛應(yīng)用的標(biāo)配支付方式。購物結(jié)賬時(shí),打開支付寶或微信,讓商家掃一掃碼,就可以付款;或者消費(fèi)者掃一下商家的二維碼,輸入付款金額,就可以結(jié)賬。

但是風(fēng)險(xiǎn)問題隨之而來,很早就有“二維碼被植入木馬病毒”、“銀行卡莫名其妙被扣款”等安全隱患被頻頻曝光。

平心而論,這些風(fēng)險(xiǎn)問題都是當(dāng)事人不明就里,分辨不出二維碼是否為正規(guī)用于支付的二維碼所造成的,而并非是真正掃碼支付本身造成的,是一些不法分子利用掃碼支付得到社會(huì)普及中的漏洞所為。但是不可否認(rèn)的是,恰恰是因?yàn)閽叽a支付的普及,在帶來支付便捷的同時(shí),也為不法分子打開了犯罪的大門。

掃碼支付是移動(dòng)支付市場(chǎng)即將燃起的又一把火,也將加速線下支付往線上支付發(fā)展。前不久,央行批準(zhǔn)了掃碼支付重新上線,銀行和銀聯(lián)也推出相關(guān)業(yè)務(wù),7月工行也推出了二維碼支付產(chǎn)品,可以用手機(jī)掃碼支付,也可以由POS機(jī)掃描手機(jī)付款碼支付。銀行和銀聯(lián)的掃碼支付產(chǎn)品將嵌入Token技術(shù),通過對(duì)卡號(hào)的變異處理,保護(hù)客戶的資金和信息安全。此前已經(jīng)和Apple Pay合作的中國銀聯(lián),擬把掃碼支付充實(shí)到“云閃付”產(chǎn)品系列中,作為非接觸式支付的補(bǔ)充。可以預(yù)見,未來基于消費(fèi)場(chǎng)景的掃碼支付市場(chǎng)爭(zhēng)奪將更加激烈。

但是無論掃碼支付如何發(fā)展,作為消費(fèi)者還是要多長幾個(gè)心眼,提高自己防范能力,避免在使用掃碼支付時(shí)落入陷阱。

消費(fèi)者不要輕易相信任何帶有誘惑性的二維碼,隨意掃碼;也不要相信任何人發(fā)送的鏈接、壓縮包、圖片和二維碼。

消費(fèi)支付時(shí),盡量選擇使用商戶掃自己的手機(jī)碼支付形式。

如果需要用自己手機(jī)掃商戶的二維碼支付,應(yīng)該確定商戶的品牌和正規(guī)性,街邊小店還是應(yīng)拒絕掃商戶二維碼支付方式,而使用POS刷卡或Pay類支付。

為掃碼支付設(shè)定支付密碼和限額,盡量設(shè)置最低免密消費(fèi)金額,不要以為不設(shè)支付密碼就是“瀟灑”。

在線客服

在線客服 在線客服

在線客服 在線客服

在線客服 在線客服

在線客服