在2018年,支付機制非常繁忙。開年之后301號文發布,需要現場檢查支付機構的反洗錢工作。不僅只是反洗錢忙,而且在2018年支付機構還有很多事情要做。

打開通道,商人很忙:

“頻道,頻道,怎么開!”“217版本,完善監管內容授權支付業務,大量的集成和依靠渠道執行付款匯總付款服務提供者(isp)開始恐慌,各大支付群里不時有人吶喊"誰有T0、微信H5、網銀、QQ掃碼通道,請聯系我”的需求呼喊,甚至是略有絕望吶喊。

據217號文《關于進一步加強無證經營支付業務整治工作的通知》的要求,對無證經營支付業務的整治,持證機構自查于2017年年底完成,人行分支機構組織檢查于2018年2月底前完成,人行總行現場督查于2018年4月底前完成。2018年6月前,所有的總結與處罰結果出爐。也就是說未來半年,支付機構對支付通道的開放仍然比較謹慎,對商戶進件要求也更加嚴格。

付款機構正在忙于審核項目,但是目前的市場情況是代理很難找到渠道,支付機構很難打開這條路。一方面,大多數聚合支付服務或多或少是非法的,不能滿足第217條規定的要求。另一方面,支付機構也面臨著壓力,要求它們找到符合217個開放渠道的機構。許多支付機構都是商人,他們希望擁有國資背景和擁有實體地址的商戶,這些基本上都是優秀的商人,他們被銀行抓住,或者直接與支付巨頭合作。因此,很難找到渠道和渠道是很難打開的,這是一個有點尷尬的行業形勢。

支付金鉤忙于進件審核,忙于代理審核,忙于找優質商家,忙于接網聯,忙于寫報告

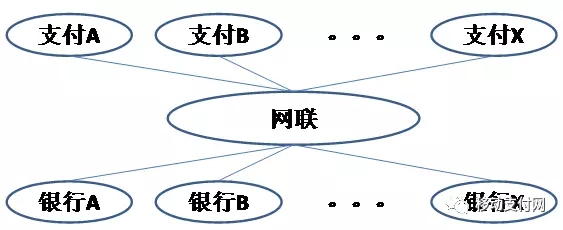

在短短幾天內,在2018年,中央銀行的業務管理部發布了1號文,要求支付機構根據時間限制進行業務評估并直接接入互聯網連接。2018年6月30日,涉及銀行賬戶的在線支付服務支付機構被在線平臺接受。在半年之內,支付機構應與網絡連接,準備相關信息。1號文要求的資料包括:

1、對網聯不能支持的業務需求,請認真填寫說明。

2、基于目前已開展的直連模式下且符合監管要求的業務開展需求評估。

3、接入網聯平臺的進度情況及存在問題,梳理自身當前直連模式下的業務情況。

4、每月末3日向央行報告當月接入進展情況。

是的,你沒有錯,每個月都要向中央銀行提交報告,有種“如果有延遲的軍事,定斬不饒”的味道,相信每個支付機構都需要獲得一些資源,人力和物力來應付互聯網。

接網聯,寫報告,支付機構很忙。

反洗錢,搭系統很忙。

最近,中央銀行發布301號文,加強反洗錢監管要求,支付機構自3月1日,2018年,人民銀行分支機構,并將啟動反洗錢現場檢查工作,對象是非銀行支付機構,在2018年2月28日之前,支付機構應根據接口規范,提供相關數據。

在2017年,央行發布了一系列的文件,加強對支付機構的反洗錢監管:

1、61號文,支付機構要執行整個文件內容,并且新增了建立和完善交易監測標準、交易分析與識別、涉恐名單監測、監測系統建立和記錄保存等。

2、108號文,要求支付機構建設大額交易和可疑交易監測系統。

3、117號文,加強開戶和可疑交易的反洗錢能力,通俗的說就是要針對反洗錢加強風控能力。

在2017年,支付機構被要求各種搭建系統,提升風控,加強反洗錢能力。而在2018年,央行開始驗收知否機構的反洗錢項目。301號文的具體要求是:

1、精準理解接口規范含義——閱讀理解題。

2、完善制度流程——推導論證題。

3、強化系統數據管理——數據分析題。

4、積極組織測試——物理試驗題。

5、優化系統設計——寫檢討報告。

以上是對301號文的通俗理解,2018年3月1日不是結束,央行要求到2018年6月30日前組織實施反洗錢現場檢查項目,要求被查支付機構在20日內提供數據;2018年7月1日后組織實施的反洗錢現場檢查項目,要求被查支付機構10日內提供數據。

總之就是,反洗錢,支付機構動起來,全身動起來,全員動起來,反洗錢支付機構很忙。

轉型,忙到迷茫

陪央行玩了半天,留給支付機構一個懷疑人生的問題,每一個業務都要合規,可怎么賺錢啊?2016年,96費改開始實施,支付機構盈利能力下降,這是央行第一擊;2017年年初,備付金集中存管實施,這是央行第二擊;2017年年末,217號文對無證整治,支付通道給不出去,這是央行第三擊。三連擊之后,支付機構被監管到懷疑人生,轉型可謂是這兩年支付機構的核心關鍵詞。

擁有較強實力和資源的支付機構開始做金融,比如京東支付轉變成為京東金融、中國電信旗下翼支付轉變成為甜橙金融。而實力較弱的支付機構,開始做服務,為銀行、支付巨頭提供服務或拓展市場。當然,消費金融、互聯網金融仍然是支付機構的一大轉型方向,無論是單獨自己做,還是與擁有相關牌照或者實力較強的企業合作去做。畢竟支付機構經過多年的市場摸爬滾打,都有一定的商戶和場景,而現在消費金融的監管,就是希望互金機構相關業務能夠與實際的場景結合。

除了在消費金融方面的嘗試,增值服務也是移動支付 機構的一大發展方向,支付僅僅作為入口,為商戶提供其他增值服務,從而實現曲線盈利也是一大思路。但增值服務也沒那么好做,優質大商戶,自己擁有團隊,而小商戶服務需求不強。如何找到較為剛需的增值服務,各大支付機構產品經理也是想破了頭。

轉型啊轉型,支付機構想破頭的忙.

在線客服

在線客服 在線客服

在線客服 在線客服

在線客服 在線客服

在線客服