一、移動支付的發展

經濟交易活動產生于場景,需要通過支付來完成。隨著移動互聯網和智能手機的普及,支付設備的不斷更新換代以及支付機構對移動支付場景的不間斷開拓,各行各業的支付業務都在快速向脫卡支付、移動支付、聚合支付的方向發展。

目前看到的是哪怕是具有行業壁壘且擁有大流量的公交、地鐵、醫院、學校等單位,都在逐步將自己原有實體卡賬戶升級為電子賬戶,支付的范圍也不再局限于自己城市的公交、地鐵、醫療,而是與各支付機構打通,在全國范圍內都可進行充值或支付。此外,支付方式也越來越移動和便捷化,二維碼支付、NFC等多種支付方式都可以支持,對于二維碼也不再需要分別放置銀聯、微信、支付寶等多個二維碼,一個聚合二維碼就可以支持多種支付方式。

二、移動支付的建設

在這樣一個快速發展和變化的支付環境中,B端商戶和C端客戶對支付便捷化的要求也越來越高,產品功能和體驗落后的支付機構會逐步被市場所淘汰。支付機構一方面需要緊跟時代技術的潮流,對功能老舊的POS、掃碼和NFC設備進行更新換代;另一方面可通過云平臺服務切入場景,將大數據分析應用于店鋪管理,為商戶提供全面金融服務;此外還需要迭代出更加適合行業的支付服務解決方案,使支付更深層次的與行業相結合,增強B端商戶的使用粘性。

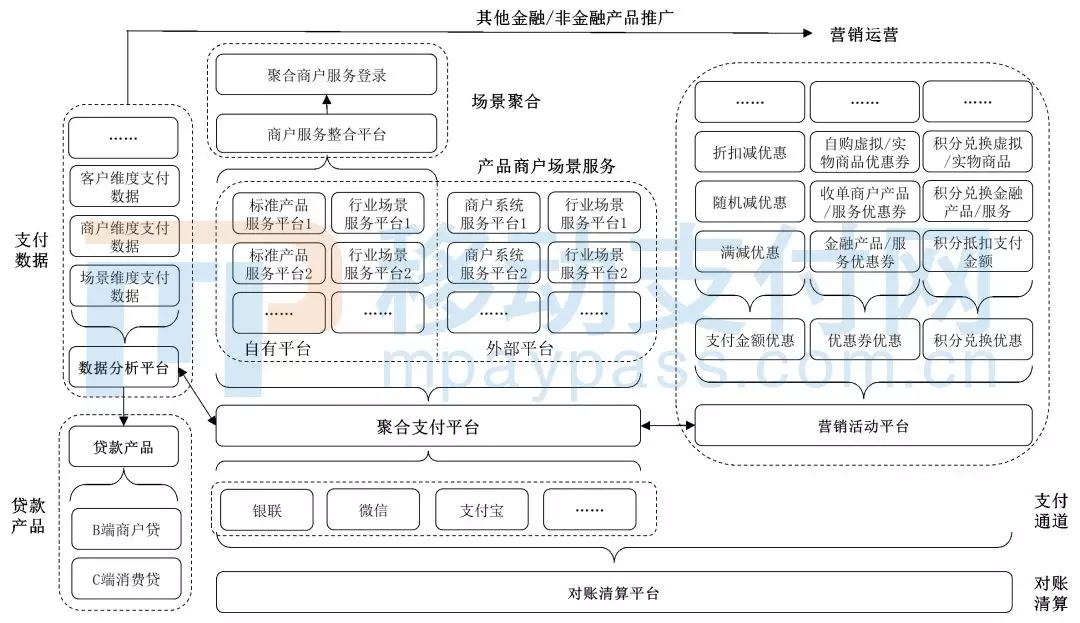

(一)場景平臺搭建

硬件設備可以對外采購,但場景化的金融服務,行業的支付服務解決方案需要將支付服務與各個行業的特點緊密結合,除了支付功能之外,還需要一些非金融功能來對整個業務進行管理。支付機構可以以自有的聚合支付平臺為起點,向上自建或外接符合B端商戶和C端客戶需求的支付產品、商戶和場景服務平臺,將各類支付設備、渠道甚至是定制化的管理后臺全面輸出給場景化商戶。

(二)聚合商戶服務

對于自建的支付產品、商戶和場景服務平臺,往往會存在各個系統平臺相互割裂的情況,可在建設的初期將它們的用戶體系、登錄入口、基礎服務功能等做整合。這樣不僅方便支付機構對各個支付系統與產品的宣傳介紹、接入流程等進行統一管理與配置,更重要的是為B端商戶提供聚合的多種支付產品與服務,商戶能夠非常方便地對不同支付方式、收款渠道進行查詢和對賬,這不僅僅是功能上的聚合,更是為商戶提供一站式的綜合服務體驗,甚至對于對接的外部行業類的場景服務平臺,也可納入到商戶聚合登錄頁面來。

(三)支付通道擴展

場景平臺的支付完全依賴于底層的支付通道,因此聚合支付平臺需要不斷擴展自己各類支付通道并完善對賬清算體系。主流的銀聯、微信、支付寶等各種支付通道必須全部打通,在一些合適的場景也可以主推支付機構自己的支付通道,從而擴大自有支付通道的交易規模,節約交易成本。

(四)營銷活動平臺

整個營銷活動平臺作為聚合支付的一部分,可對每個商戶的優惠活動類型進行配置,如支付金額優惠、優惠券優惠、積分兌換優惠等,所有優惠參與整個聚合支付的對賬清算。

支付金額優惠包括滿減、隨機減、折扣減等,支付機構可以將發卡側的優惠(如借記卡、信用卡支付的優惠)、收單側的優惠(如支付機構合作商戶的優惠、商戶自己的優惠)、應用側的優惠(如手機APP支付的優惠)等各方優惠的資源全部聚合在一起,集中投放在指定的合作收單商戶和支付渠道,這樣客戶感受到的優惠力度就很大,從價格上大大增強了合作收單商戶商品或服務的吸引力,促進了客戶的消費購買,還增加了客戶支付賬戶的活躍,提升了手機APP的新增和活躍。

對于優惠券的模式,可以是金融產品/服務的優惠券,也可以是收單商戶產品/服務的優惠券,還可以是其他的虛擬/實物商品優惠券,在客戶支付成功后給客戶推送各類優惠券,可以對C端支付的客戶進行挖掘,將客戶導流至金融產品和渠道,同時也打開了支付機構自身服務場景客流互導與跨界服務的大門,金融場景,自有收單商戶場景,其他消費應用場景,線上線下全部可以做到互聯互通。

對于具有積分體系的支付機構來說,客戶通過指定賬戶、渠道和商戶進行消費可以獲取一定的積分,客戶獲取積分后可在指定應用場景或商戶抵扣支付金額,兌換金融產品/服務,兌換其他產品或服務等。這樣可以固化客戶的支付習慣,從而增加客戶的粘性,并對客戶起到相應的引流作用。

此外,如果商戶有自己的優惠券、積分體系,則支付機構的優惠券、積分體系與商戶的優惠券、積分體系互不沖突,客戶可以享受多重優惠,如果商戶沒有自己的優惠券、積分體系,那么也可以在支付機構提供的這套營銷活動平臺中使用自己的優惠。

(五)數據分析平臺

聚合支付平臺通過支付交易將B端商戶和C端客戶連接起來,促進了商品交易,提高了交易的效率,所有的交易數據都在這個聚合支付平臺上積累了下來。通過對平臺支付數據的挖掘,可以對場景維度、商戶維度、客戶維度的數據進行分析,進一步了解B端商戶的經營狀況,了解C端客戶的消費行為和偏好。基于這些數據分析對B端商戶和C端客戶進行畫像和貼標。將數量眾多且具有相同標簽的B端商戶和C端客戶組成各個客群之后,可向C端客戶群體定向推送其需要或感興趣的各類金融和非金融產品,增加他們支付的頻次,為B端合作商戶導流,從而進一步鞏固和加強B端商戶和支付機構之間的關系。

(六)貸款產品提供

將數據分析平臺與貸款系統對接,貸款系統就可以根據B端商戶和C端客戶的交易數據并結合商戶和客戶其他的信息情況,為B端商戶提供經營貸款,為C端客戶提供消費貸款。

B端商戶的經營貸款入口可以直接嵌入到商戶的支付產品、商戶和場景服務平臺中,甚至是直接在他們的手機微信或APP管理端中呈現,盡可能地方便商戶使用,滿足其業務經營和資金周轉的需要。

C端客戶的消費貸款基于放款方式主要有基于電子渠道的放款和基于賬戶的放款。基于電子渠道的放款主要是通過手機APP、微信等由客戶主動操作放款,基于賬戶的放款主要是由客服致電客戶,與客戶溝通是否需要貸款,和信用卡客服致電客戶是否需要將賬單進行分期的模式類似。這里的賬戶可以是本支付機構的賬戶,也可以是其他支付機構的賬戶,貸款發放的范圍應該是針對收單支付機構所獲取到的該C端客戶所有的支付交易,而非僅僅限定在通過本支付機構賬戶進行的支付。支付機構可以通過貸款利率的差異化定價為發卡側的賬戶支付做相應的引導,但為C端客戶提供的貸款服務一定是基于場景而非基于本支付機構的賬戶。

綜上所述,支付機構移動支付業務整體建設架構如下圖所示:

文章來源:移動支付網

在線客服

在線客服 在線客服

在線客服 在線客服

在線客服 在線客服

在線客服